Em plena pandemia, quando a população amarga forte crise e os bancos apresentam lucro superior a R$ 100 bilhões em apenas um semestre de 2020, o PL 3.877/2020, de autoria do Senador Rogério Carvalho (PT/SE), quer institucionalizar o “overnight” aos bancos, pois prevê legalizar a remuneração SEM LIMITE da sobra de caixa dos bancos pelo Banco Central.

Não se trata de qualquer operação. Estamos falando de operação trilionária e ilegal que, além de onerar gravemente os cofres públicos, é a principal responsável pelas elevadíssimas taxas de juros de mercado praticadas no Brasil, o que vem travando a circulação de moeda na economia brasileira, impedindo a geração de emprego e renda!

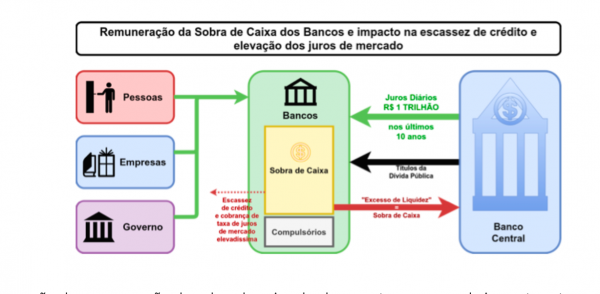

Essa operação alcança atualmente o valor de R$1,7 TRILHÃO (quase 25% do PIB), custou R$ 1 TRILHÃO ao orçamento federal nos últimos 10 anos, e tem provocado elevação brutal das taxas de juros de mercado praticadas no Brasil que amarram toda a economia! E mais: tem sido feita de forma ilegal, mediante o abuso das chamadas “operações compromissadas”, que acobertam doação de dinheiro público aos bancos, como explicado neste artigo.

Isso acontece porque esse montante de R$1,7 TRILHÃO – que corresponde às disponibilidades da própria sociedade depositadas nos bancos e que deveria estar disponível para empréstimos a juros baixos à população e às empresas – fica esterilizado no Banco Central, por causa dessa operação ilegal, rendendo juros somente aos bancos, enquanto os juros de mercado alcançam patamares indecentes, impedindo o crédito ou levando muitos negócios à falência.

Em vez de interromper essa desastrosa operação ilegal, punindo-se os responsáveis pelos imensos danos causados ao país, ela está sendo legalizada e até mais agravada pelo PL 3.877/2020, que DEIXA SEM LIMITE O VALOR DESSA REMUNERAÇÃO AOS BANCOS!

Qual fato econômico justifica essa remuneração aos bancos, sobre dinheiro que sequer pertence a eles? Não há! Trata-se de uma doação SEM LIMITE e SEM CAUSA!

COMO ESTÁ FUNCIONANDO ESSA OPERAÇÃO?

O Banco Central vem remunerando a sobra de caixa dos bancos mediante o ABUSO na utilização das chamadas “operações compromissadas”, que tem ocorrido da forma explicada e ilustrada na sequência.

O dinheiro existente no caixa dos bancos é o dinheiro de todos os correntistas (pessoas físicas, empresas, órgãos governamentais) depositado ou aplicado nos bancos. Teoricamente, esse dinheiro deveria ser emprestado à sociedade em geral, a juros baixos ou até negativos, e, ao circular na economia, gerar emprego e renda. Somente uma parte desse dinheiro existente no caixa dos bancos não pode ser emprestada: é a parte referente ao depósito compulsório, obrigatório – uma reserva para dar garantia ao sistema e impedir que bancos emprestem o mesmo dinheiro várias vezes (alavancagem).

O Banco Central tem recebido dos bancos o montante de sua sobra de caixa, usando a desculpa de que “haveria um excesso de liquidez” e seria necessário enxugar essa moeda dos bancos “para combater inflação”, o que não se sustenta, pois estudos do próprio Banco Central mostram que a inflação que existe no Brasil decorre de outros fatores (aumento de preços administrados e de alimentos).

Considerando que não existe amparo legal para remunerar essa sobra de caixa dos bancos, o Banco Central tem entregado títulos da dívida pública aos bancos para justificar tal remuneração, mediante o uso abusivo das “Operações Compromissadas” que atingem cerca de 25% do PIB no Brasil, enquanto o segundo país nesse ranking é Filipinas, com apenas 3%, e a imensa maioria dos países tem feito operação inversa, injetando moeda na economia, e não retirando, como resumimos em recente artigo

Enquanto os bancos estão de posse desses títulos públicos, eles recebem remuneração diária (!) conforme diagrama a seguir.

A operação de remuneração da sobra de caixa dos bancos tem provocado impacto extremamente danoso a toda a economia do país, pois os bancos que atuam no Brasil se dão ao luxo de cobrar as taxas de juros de mercado mais elevadas do mundo e não têm que se preocupar se o seu dinheiro vai ficar parado na gaveta, sem render nada, pois contam com a generosa remuneração diária e garantida paga pelo Banco Central!

O QUE MUDA COM O PL 3.877/2020?

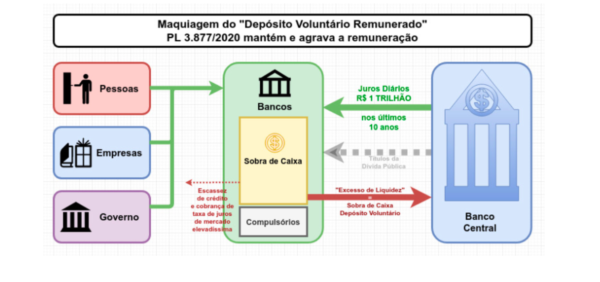

Em vez de interromper a verdadeira farra que tem sido praticada com o abuso na utilização das “Operações Compromissadas”, o PL 3.877/2020 do senador Rogério Carvalho (assim como o PL 9.248/2017 de Temer e Ilan Goldfajn e o PLP 112/2019 de Guedes e Bolsonaro) sacramenta essa danosa remuneração aos bancos, tornando-a uma obrigação prevista em LEI, por meio da figura do DEPÓSITO VOLUNTÁRIO REMUNERADO, que não passa de uma maquiagem para continuar remunerando diariamente os bancos, porém, sem estabelecer qualquer limite ou parâmetro para essa remuneração.

À medida em que o PL 3.877/2020 cria a obrigação legal de o Banco Central remunerar diariamente os bancos, o Banco Central deixará de usar os títulos da dívida pública para justificar tal remuneração, como ilustrado no diagrama a seguir, praticamente idêntico ao anterior, porém, suprime os títulos da dívida pública da operação.

Assim, o PL 3.877/2020 (e demais projetos sobre o mesmo tema) pretende esconder a existência da obrigação representada pela dívida pública, ao mesmo tempo em que transforma a remuneração diária aos bancos em LEI que obriga o Banco Central remunerar diariamente o montante que os bancos quiserem depositar voluntariamente, e mais: DEIXA SEM LIMITE O VALOR DESSA REMUNERAÇÃO! Temos dinheiro sobrando para isso?

Esconder o crescimento brutal da dívida pública usada como contrapartida para essa remuneração parasita aos bancos pode ser equiparada a uma “pedalada” ou uso de “contabilidade criativa”, como até economistas liberais têm afirmado, pois de fato a figura do “Depósito Voluntário Remunerado” é uma máscara para esconder a obrigação onerosa.

A obrigação onerosa de remunerar diariamente os bancos – que deveria ser interrompida e punida – será institucionalizada e majorada mediante a esdrúxula figura do “Depósito Voluntário Remunerado” pelo Banco Central aos bancos, com os seguintes agravantes:

- O pagamento da remuneração injustificada e ilegal aos bancos passa a ser uma obrigação “legal”, pois o PL 3.877/2020 torna o Banco Central obrigado, por lei, a remunerar o que os bancos quiserem depositar junto ao BC!

- O gasto público com essa remuneração diária aos bancos será ainda mais elevado que as ilegais “compromissadas”, que têm sido remuneradas no nível da taxa básica SELIC, pois o PL 3.877/2020 deixa SEM LIMITE ou PARÂMETRO ALGUM tal despesa pública continuada!

- A economia brasileira ficará ainda mais amarrada, devido à escassez de moeda gerada por essa operação, que esteriliza as disponibilidades dos bancos no Banco Central, e ainda suga recursos públicos para remunerá-la;

- As taxas juros de mercado irão elevar-se ainda mais, pois os bancos não terão o menor interesse em emprestar às empresas ou à população, a não ser a juros cada vez mais extorsivos, pois terão a garantia de remuneração diária paga pelo Banco Central SEM LIMITE e respaldada em lei!

- O crescimento brutal da dívida pública usada como contrapartida para essa remuneração parasita aos bancos ficará MASCARADA, apesar de essa obrigação onerosa ser equivalente a uma dívida pública, o que configura “contabilidade criativa”, “mega pedalada” de centenas de bilhões anualmente, maquiagem de contas públicas e FRAUDE!

- O que deveria ser criminalizado passa a ser premiado!

Além de todos esses danos, o PL 3.877/2020 ofende de forma flagrante a Lei de Responsabilidade Fiscal (LRF – Art. 17) e a Constituição (ART. 113 do ADCT) ao não informar sequer a estimativa do impacto orçamentário dessa remuneração aos bancos, sem limite ou parâmetro algum, indicando que essa DESPESA PÚBLICA CONTINUADA poderá atingir valores inimagináveis, podendo ser majorada muitas vezes, a bel prazer dos bancos que irão decidir quanto vão depositar no Banco Central que, por sua vez, irá decidir qual será a sua remuneração. E o Tesouro nacional, ou seja, toda a sociedade, é que irá arcar com esse gasto!

Diante disso, é urgente que toda a sociedade se mobilize contra essa BOLSA BANQUEIRO SEM LIMITE E SEM CAUSA, para que os juros de mercado caiam, as disponibilidades dos bancos sejam direcionadas a empréstimos a juros baixos para empresas e famílias, e para que os recursos públicos gastos com essa remuneração injustificada aos bancos se destinem ao atendimento das urgentes necessidades sociais do povo brasileiro.

Acompanhem as mobilizações e sugestões de envio de mensagens a parlamentares na página da Auditoria Cidadã da Dívida www.auditoriacidada.org.br.