Publicado originalmente no Outras Palavras:

Documento mostra 8 propostas de tributação que isentam mais pobres e pequenas empresas, e oneram os mais ricos.

Projetos preveem um acréscimo de R$ 292 bilhões em arrecadação, fortalecendo estados e municípios para enfrentar pandemia econômica

APRESENTAÇÃO

Para enfrentar a crise gerada pela pandemia “Covid-19”, este documento apresenta oito propostas de leis tributárias sobre altas rendas e patrimônio, para gerar acréscimo na arrecadação estimado em R$292 bilhões, fortalecer Estados e Municípios, isentar as pequenas empresas e os mais pobres – com novos tributos sobre 0,3% mais ricos. Em função da urgência, o estudo inclui sugestão de legislação específica para cada proposta. A implantação da maior parte delas não requer Emenda Constitucional.

O ponto de partida é o manifesto “Tributar os Ricos para Enfrentar a Crise”¹, que está em sintonia com a Emenda Substitutiva Global à PEC 45/2019 (EMC 178/2019)² que tramita no Congresso Nacional, por iniciativa das bancadas dos partidos da oposição na Câmara dos Deputados – proposição legislativa inspirada nos dois estudos técnicos que constituem a formulação teórica do projeto de Reforma Tributária Solidária, Justa e Sustentável. O documento subdivide-se em duas partes, sumarizadas a seguir:

PARTE I – A REFORMA TRIBUTÁRIA NECESSÁRIA PARA REDUZIR AS DESIGUALDADES E RECAPACITAR FINANCEIRAMENTE O ESTADO PARA ENFRENTAR A CRISE GERADA PELA PANDEMIA “COVID-19”

A gravidade da crise atual

Analistas de diferentes matizes apontam que estamos diante de crise tão severa quanto as principais crises do capitalismo no século XX, como a “Grande Recessão” de 1929 e a crise derivada da Segunda Guerra Mundial. No Brasil – onde a pandemia foi precedida por recessão seguida por crescimento residual nos últimos cinco anos – diversos estudos preveem queda acentuada do Produto Interno Bruto (PIB) em 2020 e piora generalizada dos indicadores econômicos e sociais.

A tributação nas crises do século XX nos países centrais

A história econômica ensina que a tributação progressiva sobre as altas rendas e a riqueza teve papel importante no reforço da capacidade financeira dos Estados nacionais, exigido para que se enfrentassem as crises do capitalismo do século passado. Em diversos países, entre as décadas de 1930 e 1980, a alíquota máxima do Imposto de Renda aplicada sobre as altas rendas foi elevada para patamares superiores a 90%. Em igual período, a taxa superior de imposto sobre as heranças foi superior a 70% nos países centrais.

A tributação do Brasil na contramão do mundo

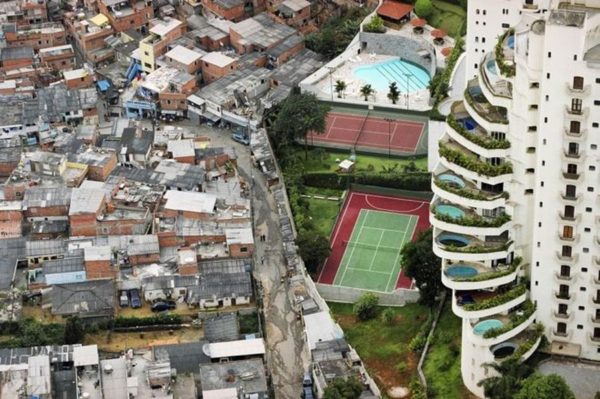

A necessidade de taxar as altas rendas e a riqueza no Brasil é imperativo civilizatório. Somos um dos países mais desiguais do mundo, e o nosso sistema tributário é um dos mais regressivos do mundo. Somos vice-campeões mundiais em tributação sobre o consumo, e lanternas globais na tributação da renda e do patrimônio. Ademais, há diversos mecanismos que fazem com que mais de 70% da renda dos super-ricos não seja tributada.

A pauta da Reforma Tributária hegemônica que tramita no Congresso é

injusta e anacrônica

Mesmo antes da crise da Covid-19, os projetos hegemônicos de Reforma Tributária que tramitam no Congresso Nacional (PEC 45/2019 e 110/2019) já eram insuficientes e socialmente injustos, porque omissos quanto à tributação da renda e da riqueza. Com a crise, aqueles projetos tornaram-se anacrônicos, porque não fortalecem financeiramente o Estado para que cumpra o papel exigido dele em crises capitalistas dessa envergadura. Na mesma perspectiva está o Projeto de Lei encaminhado pelo Executivo ao Congresso Nacional em julho de 2020 (que institui a Contribuição Social sobre Operações com Bens e Serviços, CBS). A história econômica ensina que crises desse porte não foram enfrentadas com simplificação da tributação do consumo.

Inverter a pauta: priorizar renda e patrimônio

O momento impõe que a Reforma Tributária seja iniciada pela tributação da renda e do patrimônio – onerando mais quem ganha mais e desonerando os mais pobres e as microempresas – para ampliar a capacidade financeira do Estado, combater a desigualdade e fomentar a demanda agregada. O aumento da carga tributária incidente sobre as altas rendas e o patrimônio das pessoas físicas é necessário para recompor a arrecadação fiscal, que despencou com a crise. Com a retomada do crescimento, a carga tributária poderá ser reequilibrada, reduzindo-se a tributação que incide sobre o consumo e sobre a folha de pagamentos. Propõe-se, portanto, uma inversão da ordem a ser seguida: agora, a reforma da tributação da renda e do patrimônio; depois, com a economia ativada, a reforma da tributação do consumo e da folha de pagamentos.

PARTE II – MEDIDAS URGENTES PARA ENFRENTAR A CRISE AGRAVADA PELA PANDEMIA “COVID-19”

As principais propostas são de duas naturezas: medidas tributárias permanentes e estruturantes e medidas tributárias temporárias³.

Medidas tributárias permanentes e estruturantes

Contemplam propostas de mudanças no Imposto de Renda e no Imposto sobre Doações e Heranças, a regulamentação do Imposto Sobre Grandes Fortunas (IGF), a criação da Contribuição Social sobre as Altas Rendas da Pessoa Física, a elevação da alíquota da CSLL, exceto para empresas do SIMPLES, e a redução da tributação das microempresas e empresas de pequeno porte. Ademais, para reforçar o pacto federativo, propõe-se a repartição de parcela das receitas adicionais do Imposto de Renda e do Imposto Sobre Grandes Fortunas com Estados e Municípios.

Medidas tributárias temporárias

A primeira eleva a Contribuição Social Sobre o Lucro Líquido (CSLL) para setores econômicos com alta rentabilidade no quadriênio 2021-2024. A segunda propõe que, excepcionalmente, no período de cinco anos subsequentes à instituição do IGF, as alíquotas do tributo, de 0,5%, 1% e 1,5%, sejam elevadas para 1%, 2% e 3%, respectivamente, sobre as faixas de patrimônio: acima de R$10 milhões até R$40 milhões; acima de R$40 milhões, até R$80 milhões; e acima de R$80 milhões.

Estimativa de acréscimos na arrecadação tributária

Com a retomada do crescimento, estima-se que essas medidas possam gerar recursos adicionais da ordem de R$291,8 bilhões por ano. A maior parte desse acréscimo de receitas virá do tratamento isonômico na tributação das rendas e da maior progressividade do IRPF (R$158 bilhões), seguida pelo Imposto sobre Grandes Fortunas (IGF) (R$40 bilhões), pela majoração da alíquota da Contribuição Social sobre o Lucro Líquido de setores econômicos com alta rentabilidade e acréscimo de 1% para os demais setores (R$40,5 bilhões), pela criação da Contribuição Social sobre Altas Rendas (R$35 bilhões), pelas mudanças nas regras do ITCMD (R$14 bilhões) e pelo fim da dedução dos juros sobre o capital próprio (R$5 bilhões).

Teto de gastos e aumento da arrecadação

O documento alerta que as propostas que aqui se fazem para enfrentar a crise gerada pela pandemia “Covid-19” serão inócuas em caso de manutenção do teto de gastos, introduzido pela Emenda Constitucional n. 95/2016 com validade até 2036.

Repartição de receitas com Estados e Municípios

Para fortalecer o equilíbrio federativo e compensar a progressiva perda de receitas ocorridas desde 1988, especialmente no caso dos governos estaduais, propõe-se que parcela da arrecadação adicional do imposto sobre Renda e do IGF seja repartida com os Estados, o Distrito Federal e os Municípios. Em função do aumento de receitas tributárias decorrentes das propostas apresentadas para estes dois tributos, todos ganharão: estima-se que a União terá acréscimos de receita da ordem de R$63 bilhões; os Estados, R$86 bilhões; e os Municípios, R$56 bilhões.

O caráter redistributivo das medidas propostas é elevado

No caso do IRPF, a nova tabela progressiva isenta de tributação as camadas com renda próxima de três salários mínimos mensais (beneficiando 10,1 milhões de trabalhadores, o equivalente a 34,1% do total de contribuintes) e amplia as alíquotas para rendas mais altas. O efeito é a desoneração das rendas mais baixas e intermediárias, em mais de R$15 bilhões, elevando a arrecadação apenas para as camadas de rendas mais elevadas (0,3% da população). O Imposto sobre Grandes Fortunas (IGF) incide sobre patrimônios superiores a R$10 milhões, privilégio de 0,028% da população brasileira. A Contribuição Social sobre Altas Rendas das Pessoas Físicas incide sobre, aproximadamente, 208 mil pessoas, 0,098% da população brasileira.

Nota final

É urgente que as medidas propostas sejam aprovadas pelo Congresso Nacional no corrente ano, para que possam produzir efeitos já em 2021. O objetivo prioritário do documento é subsidiar a ação parlamentar, bem como a ação política da classe trabalhadora, dos movimentos sociais, das entidades de representação profissional e empresarial e de todos os membros da sociedade brasileira que querem um paísjusto e democrático. Espera-se que a iniciativa fomente o debate plural e democrático voltado para corrigir as graves anomalias do sistema tributário.

Projetos de legislação

Em função da urgência, apresentam-se no Anexo do Documento Completo os projetos de legislação específica e a exposição de motivos das respectivas medidas propostas.